変動年金保険について、WEBで運用益の見方がわからないので、

担当の保険屋さんに、相談した次第なんだけど、

結論といては、

- 年払いにしているし、

- 2年目ではまだ解約返戻率とかがあるので、

正しく計算はできないので、

もう少し長い目で見てほしいとのこと。

彼が8~9年1万円/月かけている変動保険の運用率が、14.6%だそうで、

その解約返戻金は、150万円ぐらいだそうなので、

12ヶ月 x 8年 x 1万円 = 100万円からみると、

おおよそ運用率と一致している。

もう少し、長期運用してみないとわからないそうだ。

で、今回の本題は、そんな保険屋(ファイナンシャルプランナー保有)から、相談を受けた話。

結局、トータルで2時間ほど話をしていたのだけど、

そのうち90分ほどは、インベスターズトラストの話。

で、散々話したあげく、インベスターズトラストをWEBで探した結果、

見つけた、動画ですが、私が話していた通りのスキームでした。

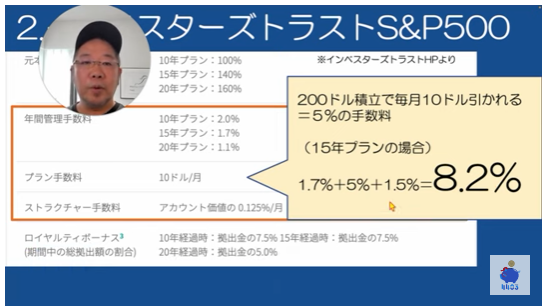

何より、手数料がやたらととられていることが、懸念材料です!

- 年間管理手数料

- プラン手数料

- ストラクチャー手数料

- ロイヤリティーボーナス

S&P500の15年運用実績として、12.2%で複利がついてくるようですが、

上記手数料の8.2%を引かれるわけです。。。

また、クレジットカードでドル購入のため、

カード会社の手数料が、さらに乗っているはずです。

一応、元本140%を確保は、嘘ではないが、

楽天などで運用した場合と比べると、半分ぐらいしか貰えないという、結果です。

こちらの動画では、できる限り早い損切りを勧められていますが、

15年払い続けられる体力があるなら、そのままにしておけばいいと思いますが、

2年も200ドルをかけ続けていた場合、この円安で50万円以上の損失になりますが、

今後、S&P500を自前で運用することで、取り返すことができる金額ですので、

高い勉強代となりますが、

一刻も早く切り替えたほうがいいと思います。

また、紹介者が飛んだとき(連絡が取れなくなる)は、

インベスタートラストに直談判するしかないとか、

地獄絵図ですね。

- 払えなくなくなる前提で、契約させている

- 紹介者が飛ぶ

が、さらなる収益元でしょうね。

PS.

一時?、今も?、ワンルームマンションの投資スキームが流行り、

節税?、資産形成のための投資だったのが、

固定資産やら、長期のサブスクリプションで、お金が入ってこないやら、

とにかく問題になっていますが、

同じように、情弱を狙ったスキームですね!

気をつけましょう!